Le reporting environnemental, social et de gouvernance (ESG), également connu sous le nom de reporting extra-financier, est un élément qui permet aux entreprise de prouver leur dévouement à la durabilité. Cela consiste à évaluer et partager les performances ESG de l’entreprise, influençant notablement sa valeur et sa réputation.

Mais en quoi consiste précisément le reporting ESG ? Quelles normes et régulations le définissent ? Quels avantages et quelles difficultés sa mise en place implique-t-elle ?

Et comment choisir la solution la plus adaptée pour un reporting ESG à la fois efficace et crédible ?

Cet article a pour objectif de répondre à ces interrogations et de vous fournir les outils nécessaires à l’exécution réussie de votre reporting ESG. Nous mettrons aussi en lumière les bénéfices de Prophix One, une plateforme avant-gardiste qui facilite et améliore votre processus de reporting ESG.

En savez-vous déjà beaucoup sur le reporting ESG ? Si vous souhaitez directement découvrir un exemple concret en 2 minutes pour simplifier et fiabiliser votre reporting ESG, vous pouvez visionner cette vidéo !

Reporting ESG : Quelles entreprises concernées ?

Le reporting ESG, essentiel pour les entreprises engagées dans une démarche sociétale et environnementale, vise à communiquer sur leurs impacts et engagements. Néanmoins, en fonction de leur taille, leur statut, et leur secteur, certaines entreprises sont à plus forte obligation légale.

Depuis 2012, la loi Grenelle II en France requiert des entreprises, cotées ou non, qu’elles rapportent leurs impacts environnementaux et sociaux, ainsi que leurs engagements pour le développement durable, si elles emploient plus de 500 salariés et génèrent un chiffre d’affaires ou un bilan supérieur à 100 millions d’euros.

La directive sur les rapports de durabilité des entreprises CSRD (Corporate Sustainability Reporting Directive) qui entrera en vigueur en 2024, va encore amplifier et étendre ces obligations.

La CSRD concernera toutes les entreprises cotées dans l’UE, les grandes entreprises non cotées ainsi que les entreprises d’intérêt public, avec l’adoption de normes de reporting ESG communes et obligatoires élaborées par l’EFRAG (European Financial Reporting Advisory Group).

La directive va au-delà de l’UE et s’appliquera aux entreprises qui ont des relations commerciales avec l’UE ou à l’intérieur de celle-ci.

Le déploiement est prévu en plusieurs phases : 2024 pour la première phase, 2025 pour la seconde phase

*phases 2 : entreprises remplissant 2 des 3 critères ci-dessous :

- +de 250 salariés

- 20M € d’actifs

- 40M € de chiffre d’affaires

De fait, le reporting ESG capte l’attention d’un nombre croissant d’entreprises devant s’adapter aux nouvelles exigences en matière de transparence et de qualité d’information.

ESG, CSRD, NFRD : on pose tout ces acronymes à plat

Pour saisir l’essence du reporting ESG, il est primordial de démêler l’acronyme ESG :

- Environnement

- Social

- Gouvernance

Ces trois aspects constituent les piliers fondamentaux du développement durable et illustrent l’influence directe d’une entreprise sur notre planète, ses habitants et la société dans son ensemble.

La question est : comment une entreprise peut-elle mesurer et divulguer efficacement ces impacts ? Pour encadrer cette démarche, l’Union européenne a mis en place des directives spécifiques. La première en date, la Directive sur le Reporting Non Financier (NFRD), adoptée en 2014 et appliquée dès 2018, exige que les grandes entreprises, qu’elles soient cotées en bourse ou non, rendent compte de leur impact dans cinq domaines critiques : droits de l’homme, environnement, lutte anti-corruption, diversité et social.

Toutefois, la NFRD montre certaines faiblesses, en particulier concernant la portée, la précision et la qualité des données rapportées. Pour combler ces lacunes, la Commission européenne a introduit en 2021 une nouvelle directive, la Directive sur le Reporting de Durabilité des Entreprises (CSRD). Cette dernière ambitionne de durcir les règles de reporting ESG et d’élargir son champ d’application. Elle concerne désormais toutes les entreprises cotées sur les marchés réglementés de l’UE, ainsi que les grandes entreprises non cotées et les entreprises d’intérêt public.

La CSRD instaure aussi l’obligation d’adopter des normes de reporting ESG uniformes et contraignantes, qui seront développées par l’European Financial Reporting Advisory Group (EFRAG). En outre, elle prévoit la vérification des informations ESG par un auditeur externe, garantissant ainsi leur fiabilité.

Reporting ESG ou extra-financier : qu’est-ce que c’est ?

Le reporting ESG (Environnemental, Social et Gouvernance) ou extra-financier, c’est l’élement qui va vous permettre de communiquer sur l’impact social, environnemental et sociétal des activités d’une entreprise, en plus de sa gouvernance interne. Il joue un rôle clé dans la présentation de ses performances dans ces domaines essentiels aux yeux des investisseurs, clients, autorités de régulation et la société dans son ensemble.

Ce type de reporting dépasse le cadre d’une simple obligation légale pour devenir un levier stratégique pour l’entreprise. Il l’aide à affirmer son engagement en faveur du développement durable et de la transition écologique, tout en soulignant son rôle d’acteur responsable.

Au-delà, il offre à l’entreprise la possibilité de reconnaître et évaluer ses risques et opportunités liés aux enjeux ESG. Ceci favorise une meilleure intégration de ces enjeux dans les décisions stratégiques, renforce le dialogue avec ses parties prenantes, améliore sa réputation et sa confiance auprès de ces dernières, et contribue à créer une valeur durable.

Le reporting ESG englobe trois champs d’action principaux : environnemental, social, et gouvernance, avec des critères spécifiques pour chacun. Les critères peuvent varier en fonction des normes adoptées, des réglementations appliquées et des attentes des parties prenantes. Voici quelques exemples.

|

Environnement |

réduction des émissions de gaz à effet de serre, optimisation de la consommation d’énergie, gestion avancée des déchets, préservation de la biodiversité, etc. |

| Social | amélioration des conditions de travail, garantie de la santé et sécurité au travail, promotion de la diversité, respect des droits de l’homme, engagement auprès de la communauté, etc. |

| Gouvernance | efficacité et diversité du conseil d’administration, indépendance et politiques de rémunération équitable des dirigeants, lutte contre la corruption, intégrité des pratiques commerciales, etc. |

Pour élaborer un reporting ESG de qualité, l’entreprise doit procéder à la collecte, l’analyse, la vérification et la publication des données en lien avec les critères cités, tout en se conformant aux dernières normes et réglementations en vigueur.

Quels sont les indicateurs à suivre dans le reporting ESG ?

Il n’y a pas de catalogue universel d’indicateurs ESG, puisque chaque entreprise possède ses propres caractéristiques, enjeux et parties prenantes. Toutefois, certains référentiels et standards peuvent orienter la sélection des indicateurs ESG, en fonction des objectifs et responsabilités de chaque entreprise. Nous aborderons ces référentiels et standards ultérieurement.

Pour l’heure, examinons les principaux types d’indicateurs ESG.

Les critères environnementaux

Ces indicateurs évaluent l’impact écologique de l’entreprise, sa contribution à la lutte contre le changement climatique et la conservation des ressources. Parmi les indicateurs environnementaux les plus importants, citons :

- Les émissions de gaz à effet de serre (GES), indiquant la quantité de CO2 et d’autres gaz à effet de serre émis, exprimées en tonnes équivalent CO2 (tCO2e), divisées en émissions directes (scope 1), émissions liées à la consommation d’énergie (scope 2) et émissions de la chaîne de valeur (scope 3).

- La consommation d’énergie, mesurant l’énergie utilisée, en mégawattheures (MWh), distinguant l’énergie primaire de l’énergie finale, et entre énergies renouvelables et non renouvelables.

- La gestion des ressources, évaluant l’utilisation des matériaux, de l’eau et la biodiversité, exprimée en tonnes, mètres cubes ou hectares, considérant l’origine, la disponibilité et la recyclabilité des ressources.

- La gestion de la chaîne d’approvisionnement, examinant la performance environnementale des fournisseurs et sous-traitants à travers le taux de fournisseurs certifiés ou engagés dans la réduction de leur impact environnemental.

- Le recyclage des déchets, quantifiant les déchets produits, leur traitement, distinguant déchets dangereux de non dangereux et déchets valorisés d’éliminés.

Les critères sociaux

Ces critères mesurent l’impact sur les employés et les parties prenantes, aligné sur les valeurs universelles telles que le droit du travail et les droits de l’homme. Les principaux indicateurs sociaux incluent :

- Les conditions de travail, via des indicateurs comme le taux d’accidents, l’absentéisme, le turn-over, les heures supplémentaires et les jours de formation.

- La santé et la sécurité, évaluées par le nombre de maladies professionnelles, les plans de prévention et les comités d’hygiène et de sécurité.

- La diversité, mesurée par le pourcentage de femmes, de personnes en situation de handicap, issues de la diversité, âgées ou en insertion.

- Les droits de l’homme, suivant le respect des conventions internationales à travers le nombre de plaintes, de sanctions et de certifications.

- L’engagement sociétal, mesurant la participation de l’entreprise au développement local et à la résolution de problèmes sociaux, par le montant des dons, le nombre de projets solidaires et de bénéficiaires.

Les critères de gouvernance

Ces indicateurs évaluent la direction et la supervision de l’entreprise, sa capacité à considérer les intérêts de toutes ses parties prenantes. Les indicateurs de gouvernance essentiels sont :

- La structure du conseil d’administration, évaluée par sa composition, son indépendance et ses comités spécialisés.

- L’indépendance et la rémunération des dirigeants, examinant la transparence et l’équité des rémunérations et des indemnités.

- La politique anti-corruption, suivie par le nombre de cas signalés, les sanctions, les formations et les contrôles internes.

- L’éthique des affaires, mesurant le respect de la législation, de la fiscalité, de la protection des données, etc., à travers le nombre de plaintes et de certifications.

Cette liste d’indicateurs n’est pas exhaustive et peut être ajustée selon les spécificités de chaque entreprise. L’important est de choisir des indicateurs pertinents, fiables, comparables et vérifiables pour une transparence et crédibilité maximales des performances ESG.

Pourquoi établir un reporting ESG ?

Le reporting ESG transcende la simple contrainte réglementaire pour devenir une opportunité stratégique. Au-delà de répondre aux exigences légales, il offre un éventail d’avantages, aussi bien internes qu’externes, qui renforcent la performance et la durabilité des entreprises.

Ces avantages incluent :

- La consolidation de la confiance des investisseurs, de plus en plus préoccupés par les critères ESG dans leurs choix d’investissement. Le reporting ESG illustre la capacité d’une entreprise à gérer les risques et à capitaliser sur les opportunités liées aux enjeux ESG. Ainsi, il est un vecteur de création de valeur sur le long terme et assure également la conformité avec les exigences croissantes en matière de transparence des autorités régulatrices.

- La dynamisation de la stratégie RSE de l’entreprise, grâce à la fourniture de données objectives et vérifiables concernant ses impacts ESG. Ceci permet de fixer des objectifs clairs, d’établir des plans d’action et des indicateurs de performance, et de suivre les progrès accomplis. Le reporting ESG facilite également l’adoption de normes internationales comme les Objectifs de développement durable (ODD) de l’ONU ou l’Accord de Paris sur le climat.

- L’opportunité de communiquer quantitativement sur ses engagements envers toutes les parties prenantes – clients, fournisseurs, employés, actionnaires, partenaires et la société civile. Cela renforce la réputation, la confiance et la fidélité des parties prenantes, répond à leurs attentes en matière de développement durable et offre un avantage concurrentiel par la mise en valeur de pratiques exemplaires.

En résumé, le reporting ESG est loin d’être une procédure superficielle. Il représente un levier essentiel de compétitivité et de performance pour les entreprises, permettant une gestion équilibrée des dimensions économiques, sociales et environnementales.

Quels sont les défis liés au reporting ESG ?

Le reporting ESG, essentiel pour les entreprises, comporte des avantages significatifs ainsi que des défis majeurs qui requièrent une adaptation et innovation constantes.

Se conformer aux nouvelles exigences en matière de rapports

Face à des réglementations de plus en plus strictes et complexes, variant selon les pays, secteurs et parties prenantes, les entreprises doivent constamment s’adapter. La directive CSRD, par exemple, introduit des normes communes obligatoires pour le reporting ESG en Europe, développées par l’EFRAG.

L’obligation de validation des informations ESG par un auditeur externe ajoute à la complexité, nécessitant plus de travail, de coordination et d’harmonisation entre les acteurs concernés.

Rapprochement entre le financier et le non financier

Il est devenu essentiel d’intégrer le reporting ESG au reporting financier, les deux ayant un impact direct sur la performance de l’entreprise. Il faut donc associer et intégrer les données financières et non financières, démontrant la contribution des activités ESG à la valeur ajoutée de l’entreprise.

Cela implique de suivre les recommandations de la Task Force on Climate-related Financial Disclosures (TCFD) et d’aligner les objectifs ESG avec les objectifs de développement durable (ODD) des Nations Unies, exigeant une vision stratégique et une cohérence financière et non financière.

Nécessité d’être contrôlable et transparent

Les données du reporting ESG doivent être fiables, vérifiables et comparables, permettant de mesurer et d’afficher les progrès en matière d’ESG. La qualité, traçabilité et sécurisation des données ESG, ainsi que leur soumission à des contrôles rigoureux, sont indispensables.

La transparence sur les méthodes, sources, hypothèses et limites est cruciale pour fournir des informations complètes aux parties prenantes.

Besoin d’une base de données unifiée

La gestion des données ESG, souvent dispersées et hétérogènes, nécessite une base de données unifiée permettant de centraliser, normaliser et consolider ces informations. Les entreprises doivent s’équiper d’outils et de logiciels adéquats pour faciliter la gestion, l’analyse et la communication de ces données. L’implémentation de procédés numériques et automatiques devient alors un levier pour améliorer efficacité, rapidité et flexibilité du reporting ESG.

Quelles risques et conséquences d’un mauvais reporting ESG ?

Un reporting inadéquat peut sévèrement nuire à l’entreprise, affectant à la fois sa situation financière et sa réputation.

Voici les principaux risques associés à un reporting ESG inexact :

| Risque de réputation | Un reporting inexact ou peu transparent peut ternir l’image de l’entreprise, rendant celle-ci moins crédible aux yeux des parties prenantes. A titre d’exemple, la société Delaware International Petroleum Corporation (IPC) a vu sa réputation s’effondrer après avoir été sanctionnée pour des infractions environnementales, entraînant des amendes et des indemnisations pour un total de 3,5 millions de dollars. |

| Risque d’audit | Les données erronées ou non vérifiées peuvent mener à des audits réglementaires plus sévères. Ces audits peuvent découvrir des irrégularités, ayant des répercussions légales ou financières. Par exemple, le scandale des émissions de Volkswagen a abouti à des amendes et indemnités de plus de 30 milliards de dollars suite à la découverte des faits lors d’un audit. |

| Risque financier | Des rapports inexacts peuvent impacter négativement la performance financière, conduisant à une dévalorisation ou à des sanctions financières. L’incident de la marée noire du golfe du Mexique a par exemple entraîné une chute de 50 % de la valeur boursière de BP, due à des manquements en matière de sécurité environnementale. |

| Risque humain | La complexité de la collecte et de la gestion des données ESG peut affecter le bien-être des employés, conduisant à du stress et un fort taux de rotation. Une enquête de Financial Executives International a révélé que 69 % des entreprises trouvent la collecte des données ESG chronophage et complexe. |

| Risque stratégique | Des informations peu claires ou incohérentes peuvent empêcher l’entreprise d’optimiser sa stratégie ESG, menant à de mauvaises interprétations et des décisions inadéquates. Selon une étude de PwC, 72 % des investisseurs jugent que les informations ESG manquent de clarté pour orienter leurs décisions. |

Un reporting ESG défaillant présente donc des risques significatifs, menaçant la compétitivité et la pérennité de l’entreprise. Adopter les meilleures pratiques est vital pour garantir l’efficacité et la fiabilité du reporting ESG.

Directions financières et équipes IT : le combo gagnant d’un reporting ESG réussi

Pour relever les défis liés au reporting ESG, les entreprises doivent s’appuyer sur des compétences et expertises complémentaires apportées par les directions financières et les équipes IT. Ces deux rôles sont complémentaires dans l’élaboration, l’exécution et l’amélioration du reporting ESG, et voici pourquoi :

- Les directions financières assurent la qualité, fiabilité et conformité des données ESG, garantissant leur collecte, traitement, vérification et publication conformément aux normes réglementaires en vigueur. Elles veillent également à l’intégration cohérente des données ESG aux données financières, reflétant fidèlement la performance et la stratégie de l’entreprise. Ainsi, les directions financières doivent comprendre les enjeux, techniques et outils du reporting ESG et s’adapter aux demandes des parties prenantes.

- Les équipes IT sont essentielles pour la digitalisation, automatisation et analyse des données ESG. Elles fournissent les solutions technologiques nécessaires pour faciliter et optimiser le reporting ESG, tout en assurant la sécurité, traçabilité et accessibilité des données. Les équipes IT doivent donc saisir les particularités, limites et possibilités liées au reporting ESG et intégrer ces facteurs au sein de leur architecture et systèmes informatiques.

En somme, une collaboration étroite entre les directions financières et les équipes IT, s’appuyant sur des solutions innovantes et efficaces, est la clé pour un reporting ESG réussi. Elles doivent conjuguer leurs forces pour améliorer l’efficacité, rapidité et flexibilité du processus.

La prochaine section détaillera la solution idéale pour faire face aux défis du reporting ESG.

Quelle solution pour répondre aux défis du reporting ESG ?

Face aux défis du reporting ESG, les entreprises recherchent une solution qui simplifie la collecte, le traitement, l’analyse et la diffusion de leurs données ESG. Une solution qui soit à la fois globale, flexible, et avant-gardiste est cruciale pour satisfaire les besoins et attentes des parties prenantes. Dans ce contexte, une option se distingue par ses fonctionnalités et bénéfices : Prophix One.

Prophix One est une plateforme de gestion de la performance d’entreprise (CPM) intégrant efficacement le reporting ESG. Elle aide les entreprises à unifier la gestion de leurs données financières et non financières, créant ainsi de la valeur ajoutée.

Les avantages de Prophix One incluent :

- Une collecte de données automatisée et sécurisée, réduisant erreurs, risques et coûts associés au reporting ESG. Prophix One s’intègre aux sources de données diverses de l’entreprise pour les consolider dans une base unique et fiable, garantissant traçabilité, vérification des données et conformité aux standards de confidentialité.

- Une analyse de données avancée et personnalisable, offrant la possibilité de mesurer et suivre les performances ESG. Avec ses tableaux de bord interactifs et rapports dynamiques, Prophix One facilite la visualisation et comparaison des indicateurs ESG, tout en permettant simulations et scénarios pour mieux comprendre impacts et opportunités.

- Une diffusion de données transparente et uniforme, favorisant la communication sur les performances ESG avec les parties prenantes. Prophix One génère des rapports ESG précis et conformes, adaptables à divers formats et supports, et simplifie le partage et la collaboration autour des données ESG avec les équipes et partenaires.

Prophix One se positionne donc comme la solution idéale pour relever les défis du reporting ESG, transformant cette obligation en un avantage compétitif.

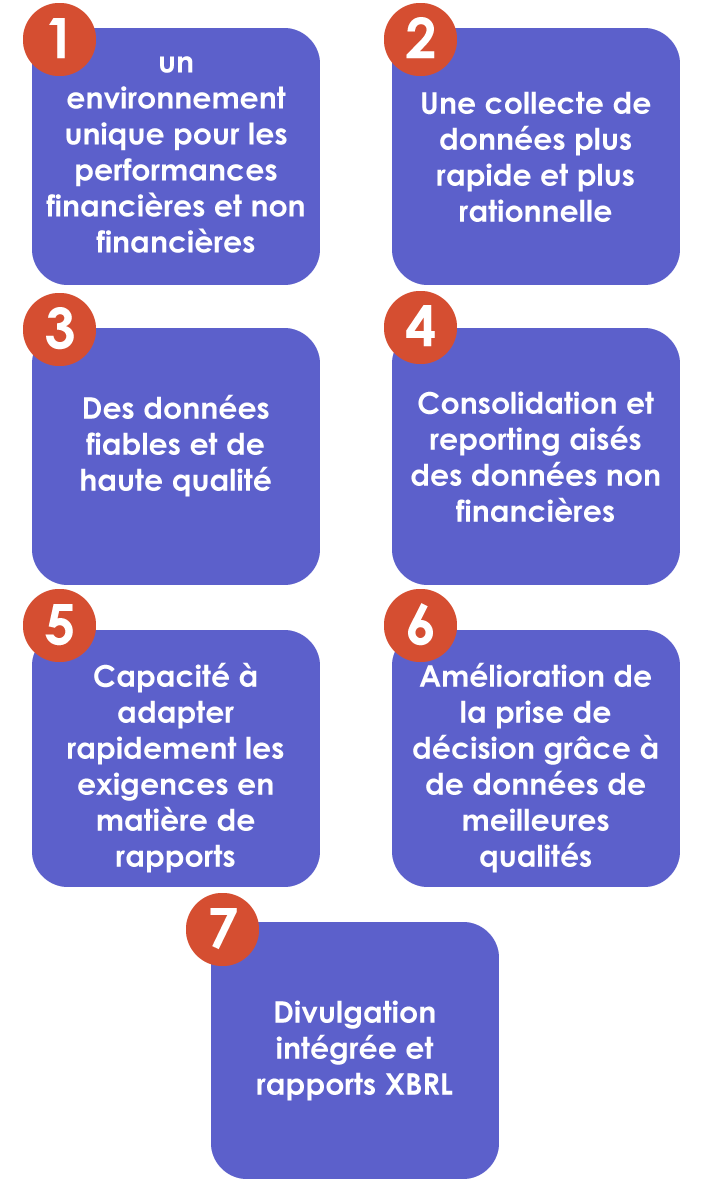

Les bénéfices de Prophix One pour votre reporting ESG

Un reporting ESG efficace requiert une solution qui facilite la collecte et l’analyse des données, tout en étant adaptable et novatrice pour satisfaire aux critères des parties prenantes. Prophix One se distingue dans ce domaine avec ses fonctionnalités avancées.

Prophix One intègre harmonieusement le reporting ESG, permettant une gestion unifiée des données financières et non financières, et favorisant la création de valeur.

Voici les principaux avantages résumé qu’offre Prophix One :

Prophix One est ainsi la solution idéale pour les entreprises cherchant à simplifier leur reporting ESG, le rendant un outil de performance et compétitivité indispensable.