Les températures dégringolent, les manteaux et écharpes s’échappent des placards, la journée s’éteint trop tôt, les feuilles d’arbres décorent les caniveaux, nul doute que ça sent le sapin ! Et oui, la fin d’année approche à grand pas et avec elle ses nombreuses coutumes : la course aux cadeaux (et surtout aux idées !) , les chants de noël en boucle, mais surtout les traditionnels et copieux repas de fêtes en famille.

Figurez-vous que le « Budget », c’est un peu la même chose, bon ou mauvais moment, c’est un impondérable de la vie d’entreprise auquel vous ne pourrez pas échapper ! Nous détaillerons ce sujet précis dans un autre article. 😊

Votre DG ne parle que de ça, votre directeur financier vous relance deux fois par jour sur le sujet et quand vous pensez avoir ENFIN abouti, il est temps de recommencer : contexte macro en pleine évolution, changement de priorités, ou encore glissade des ventes dans un contexte inflationniste !

En guise de calendrier de l’avent, nous vous proposons de partager notre expérience, en vous explicitant les nombreux termes qu’il est fréquent de rencontrer dans les entreprises concernant l’élaboration budgétaire !

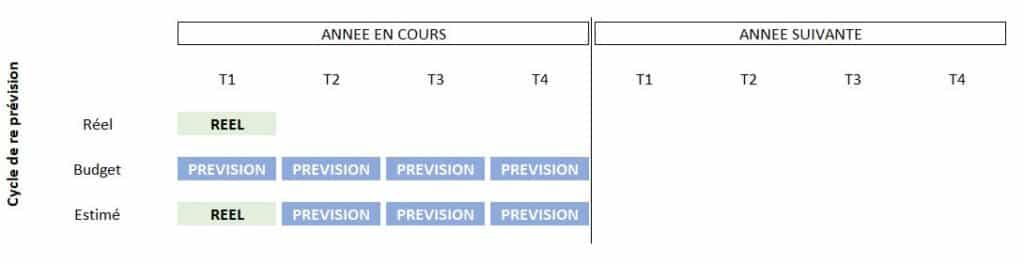

« Réalisé », « Réel », « Actual » ou encore « Exécuté »

Ici pas de guirlandes lumineuses ou neige artificielle, ces termes désignent les données réelles de la société. Elles sont bien souvent à une maille temporelle mensuelle, mais, selon les secteurs d’activité, peuvent également être journalières. Il est essentiel de les avoir à disposition : elles offrent la possibilité de retracer historiquement l’activité et ainsi pouvoir s’appuyer sur des tendances tant en matière de ventes que de charges. Elles viennent ainsi soutenir la prise de décision des différents contributeurs dans leur construction et orientation budgétaire.

« Budget », « Prévision » ou encore « Prévisionnel »

La rentrée de septembre rime bien fréquemment avec budget, mais il peut être édifié plus tard, de sorte à avoir une meilleure vision sur l’année suivante. Souvent redouté, il n’en demeure pas moins essentiel pour l’entreprise, pierre angulaire des futures prévisions.

Sa construction passe par la contribution de tous les services afin d’établir la prévision la plus fiable possible de l’activité de l’entreprise dans le futur. Il est l’objet de toutes les attentions pour ne pas dire crispations, doit être construit dans un délai souvent court et est souvent décliné en plusieurs versions représentant autant d’hypothèses pessimistes ou optimistes.

Enfin, une fois terminé, il est généralement décliné en objectifs opérationnels pour les différents acteurs de l’entreprise.

« Budget Réactualisé » ou « Budget Révisé »

Quelques papillotes et mandarines sont encore en vie sur votre bureau ? Conseil d’ami, gardez-les pour vous donner un petit coup de pouce en début d’année, car il va falloir revoir le budget ! :-[

Généralement mis en œuvre en janvier et février au maximum, l’objectif est, sur la base du budget précédemment construit, de venir valider certains taux ou hypothèses afin d’obtenir la vision la plus fiable et actualisée possible. Chut… toutes les entreprises ne le pratiquent pas, vous avez peut-être une chance d’y échapper. 😊

« Estimé », « Atterrissage », « Forecast » ou « Reforecast »

Le premier trimestre ou semestre vient de s’achever, une première grande tendance émerge.

Le chiffre d’affaires est en croissance grâce :

- à de nouveaux produits ou services lancés ;

- une réévaluation des prix basé sur l’inflation.

Mais les coûts énergétiques et de production ont explosé sur fond de conflit en Europe.

Le but est de se projeter sur la fin d’année restant à accomplir, en mixant données réelles et prévisionnelles, afin d’être le plus en ligne avec la réalité du terrain.

Un projet d’investissement n’a pas pu être lancé sur le premier semestre ?

- Go pour avancer de 6 mois le second projet et ainsi gagner en réactivité !

Le résultat prévisionnel n’est pas à la hauteur des ambitions ?

- Il faut alors acter de réviser certaines dépenses afin de préserver les marges.

Cette phase budgétaire peut ainsi être mise en œuvre plusieurs fois au cours de l’année, on parle alors de « Re-forecast ».

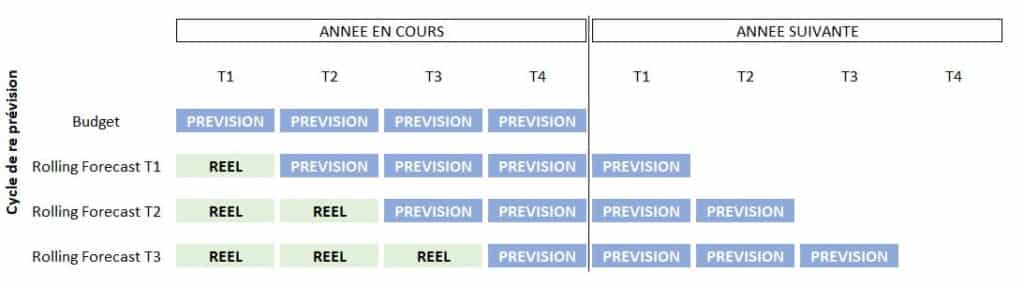

« Rolling-Forecast » ou « Révisé permanent »

Dans la famille de la « re-prévision », il reste le « Rolling Forecast » : il s’agit, mensuellement, de se projeter sur les périodes suivantes sans s’arrêter à la fin de l’année. On parle de prévisions « glissantes » car elles couvrent toujours les X mois suivants (souvent au nombre de 12).

« Strategic Dialog », « Mid Term Planning » ou « Plan à X ans »

Le but de ces phases budgétaires est de projeter, à une granularité temporelle moins fine, généralement trimestre, semestre ou annuelle, la stratégie de l’entreprise à moyen terme :

- Quels vont être les relais de croissance dans les années à venir ?

- Quel sera l’impact de la politique d’investissement sur les futurs résultats de l’entreprise ?

- Quand l’orientation tactique prise portera-t-elle ces fruits ?

Couplé à la formulation de différentes hypothèses, le top management peut ainsi matérialiser, par les chiffres, la stratégie qui sera mise en œuvre et statuer sur le scénario le plus adéquat.

Les contributeurs associés sont généralement moins nombreux et font partie de l’équipe dirigeante.

Bonnes fêtes de fin d’année à tous 😉

Florence Pipitone, Emmanuel Loutsch, Romain Chagneau.